Kas osaluspõhine ühisrahastus on ikka nii riskantne?

23. February 2016

Külalispostitus investor Madis Müürilt

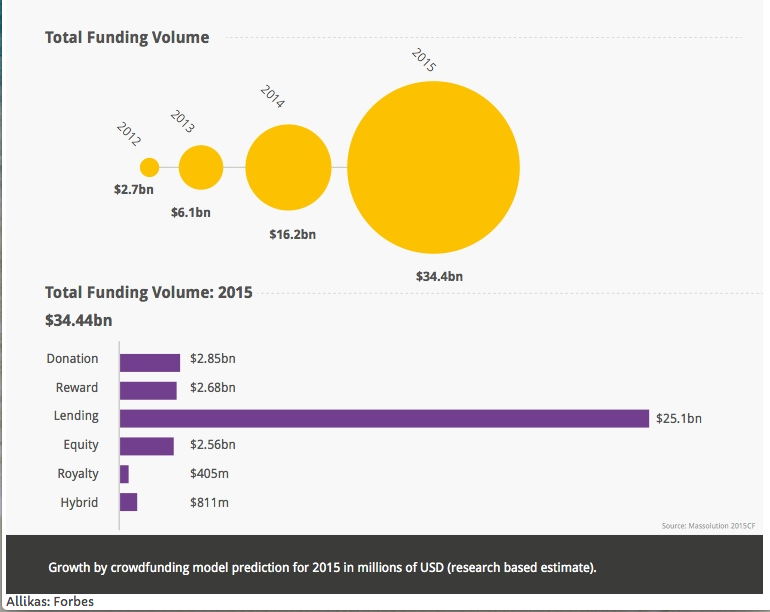

Osaluspõhine ühisrahastus teeb ülemaailmset võidukäiku, mahud kasvavad kiirelt üle 100% aastas ja eelmisel aastal oli suurusjärk juba $2,56 miljardit.

Ka Eestis on ettevõtete ühisrahastamine kohal juba mõnda aega ja vähemalt viis ettevõtet on praeguseks ka nii rahastuse saanud Fundwise.me keskkonnas. See rahastusviis on end tõestanud üle maailma ja vaikselt kanda kinnitamas ka siin.

Ajalooliselt on olnud ettevõtete väärtuse kasv vaatamata turukõikumistele üks kindlamaid ja tulusamaid tootluse allikaid investoreile, seda eelkõige läbi aktsiaturgude. USA tähtsaim börsiindeks S&P500 on tõusnud ajalooliselt ligi 11% aastas. Erinevatel põhjustel on aktsiate tootlus viimase 10-20 aasta jooksul aga langenud, näiteks Nasdaq on hetkel ainult 10-11% üle oma 2001. aasta toonase mullise tipu, Tallinna börsil on mõned üksikud aktsiad tõusnud üle oma 2008. aasta rekordtaseme ja isegi S&P500 on enda 2002. aasta põhjadest tõusnud viimase 14 aasta jooksul umbes 6,6% aastatempoga ning 2000. aasta tipust ainult 1,4% aastas.

Järjest rohkem kasvu toimub börsi väliselt, suuresti tänu börside liiga rangetele auditeerimis- ja teavitamisnõuetele ja osalt ka edukad kiirelt kasvavad ettevõtted ei taha börsile tulla, muud rahastusvariandid on lihtsamad. Põhjuseid on arutatud näiteks siin: Microsoft tuli omal ajal börsile alla $1 miljardise turuväärtuse juures 1986. aastal, aga Facebook tuli 2012. aasta IPOga turule juba alles $104 miljardi juurest. Paljud ettevõtted ei jõuagi enne ülevõtmist börsile. Isegi kevadel börsile tulev LHV tuleb Tallinna börsile Eesti ettevõtete kohta päris suure €14,8 miljoni aastakasumi pealt ja tõenäoliselt üle €200 miljonise turuväärtusega ehk alles siis kui kiirem kasv möödas ja asutajad tahavad raha välja võtta. Nagu näha, järjest vähem kasvu jääb börsile, mille saavad endale jõukamate isikute raha haldavad fondid, väärtuse kasv on jäänud palju väiksemale ringile inimestest kui varem. Õnneks aga ühisrahastus on seda trendi muutmas, rahastamist demokratiseerimas, järjest rohkem väärtusekasvu on nüüd kätte saadav taas ka laiemale ringile.

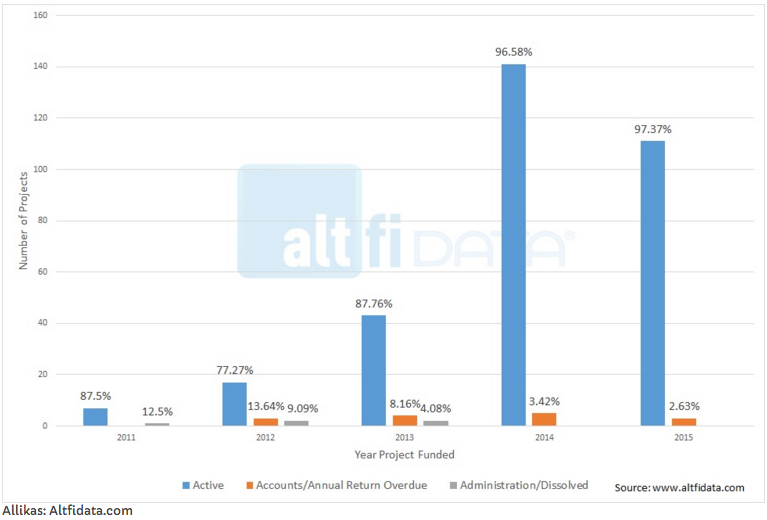

Üldiselt kardetakse, et alustav ettevõtlus on väga riskantne, aga osaluspõhiselt rahastatud ettevõtted tõestavad, et nende puhul see nii hull ei ole. Näiteks Saksamaa ühisrahastussaidi Companisto puhul on pankrotti läinud kõigest 13,16% ettevõtetest ja kogu investeeritud rahast 5,57%, uuring, ning UK põhiliste ühisrahastussaitide puhul on see olnud sarnane 12,5%. Eks valim on väike olnud, 2013. ja varem rahastatud ettevõtteid on mõlema uuringu peale alla saja.

Ka tootlus on igati okei olnud 8,5% juures Companisto näite puhul, kusjuures see number on pigem kõrgemgi kuna paljudel ettevõtetel pole olnud viimase aja jooksul sellist ettevõtte väärtust määravat sündmust nagu uus rahastusvoor, ülevõtt või IPO.

Julgeks arutleda, et ühisrahastuse näitajad võivad isegi paremad kui börsil olla, tootlus kipub olema ja ka riskantsuse näitajad ei ole börsi puhul kiita selle LHV uurimuse järgi: 39% ettevõtetest kaotavad raha, 65% ettevõtetest jäävad turule alla ja kogu tootluse tõid koju ainult top 25% ettevõtetest.

Osaluspõhisel ühisrahastusel on veelgi plusse, selle puhul väiksemate summadega investeerides teenustasud ei kasva, saab kätt proovida tihti isegi €100 või väiksema summaga. Börsil aga tuleks sihtida vähemalt €1000 kanti või suuremaid tehinguid üldjuhul, muidu ostu-müügi teenustasud kokku tulevad üle 1%.

Üks häid kaasnähtusi on ka majanduse otsene toetamine loodavate töökohtade, ettevõtete käibe- ja ekspordikasvu läbi. Erinevalt börsil järelturult ostmisest ühisrahastuse puhul investor kõiki neid asju toetab otseselt ja aitab uutel Eesti ettevõtetel kasvada. Kes teab, äkki neist kasvavad välja tulevikus uued meie majanduse vedurid nagu seni on olnud uutest valdkondadest näiteks Skype, TransferWise, Playtech ja teised edulood, mille kõrged palgad ja maksutulu on väga vajalikud.

Tihti aitavad uued osanikud ka ettevõtetel ise kasvada nii ise klient olles kui ka enda oskusteavet eestvedajatega jagades ja ise oma tutvusringkonnale ettevõtet tutvustades. Selline ühistegevus loob vägagi positiivse sünergia ja kahandab veelgi riske ning aitab kasvule kaasa. Uute osanike otsene seotus rahastatud ettevõtetega annab ka teadmisi ning julgust ise kunagi tulevikus ettevõtlusega tegeleda.

Miinusena tuleks siiski enne lõppu veel välja tuua ebaselge väljumisvõimalus ja järelturu puudumine, mistõttu ei pruugi mitme aasta jooksul olla võimalik enda investeeringut realiseerida. Tegelikult ka selle probleemi puhul on lahenduse nimel mitmel pool töö käimas, nii Fundwise’is kui ka näiteks Funderbeamil, mis pürib siitsamast Eestist startuppide globaalseks järelturuks.

Ühisrahastusega on seotud palju täiesti põhjendatud riske ja teadmatust. Loodetavasti suutsin neid müüte ümber lükata ja kartusi rahustada. Tegelikult on osaluspõhisel ühisrahastusel täiesti konkurentsivõimeline tootlus, üllatavalt madalad riskid ning otsene positiivne panus majandusele. Kodutööd ettevõtete analüüsimisel tuleb ikka teha ja hajutamine on väga tähtis, aga siit võib leida täitsa kena koha kuhu osa oma rahast kasvama panna.

Originaalallikas: http://rahaasjad.ee/articles/5877-kas-osalusp%C3%B5hine-%C3%BChisrahastus-on-ikka-nii-riskantne